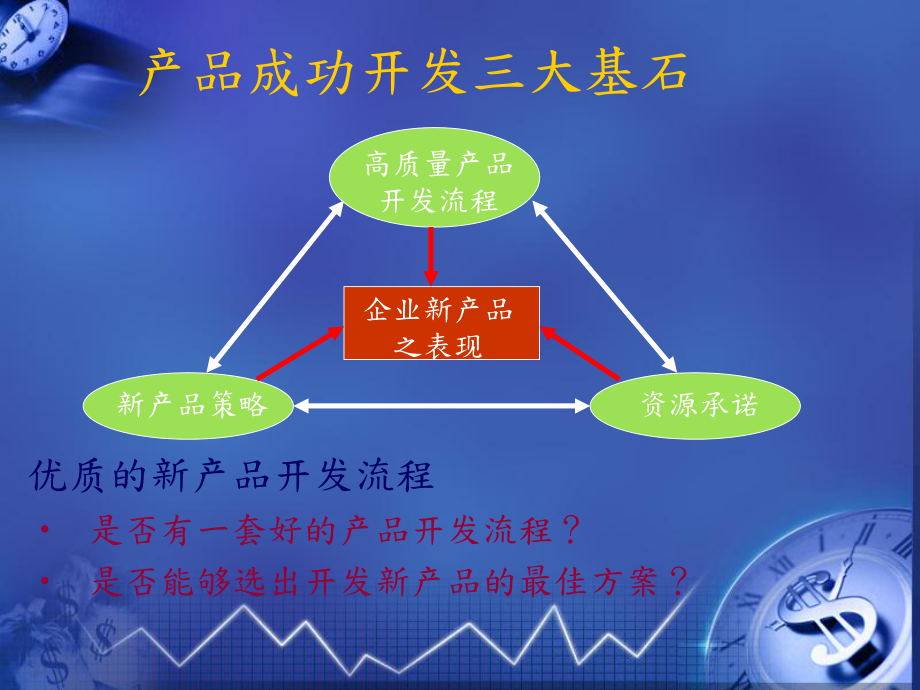

目前企业估值中遇到的四大问题

不规范(历史违规行为、财务不规范、财务不规范)

负债较高(银行贷款、历史亏损累积问题)

企业股东普遍较多,意见不统一

普遍估值要求过高,难以兼并收购

值钱企业的特征

创业的目标就是要赚钱!只是在乎企业家是否有行业的情怀,以什么样的方式打造一个企业品牌,想走多长远的路而已。假如企业家的目标是为了赚快钱,那这些企业家往往忽略了成本与质量,只看到的产量与利润,而看不到商业的本质、检验检测认证行业的本质。

一般很多检验检测机构在生存期时很挣扎,为了企业可以生存下来,采用一些非正常手段去获取利润,使企业得到了快速的发展,比如前期生存只能通过低价去竞争市场,这种做法笔者是认同的!在此说明,这是基于做到行为规范的前提下。但一旦企业度过了生存期,企业家依然采用这种方法,那么这无疑是在慢性自杀。

所有的行业都不是固定不变的,每个行业都一直会有新人进来想要分一杯羹,企业家可以一直不改变作风,但是企业家阻挡不了同行率先改变。竞争对手可以暂时放弃眼前的利益,为了追求更加长远的利益,这种做法就是让公司值钱的做法,那么,一家值钱的检验检测机构具备哪些物征呢?

一、品牌故事与公信力的打造与宣传

品牌可以令客户动容,企业文化非常重要!公信力可以获得市场的认可。

二、服务与行业口碑

没有服务,就没有质量,没有质量,就没有价值可言;行业口碑差会令客户不认可,更会让同行看不起。

三、优秀的精英团队

没有团队的衷心支持,企业走不远;人才才是行业一直最大的竞争,没有优秀的精英团队,没有团队凝聚力,企业做不大做不强。

四、发展模式独特(差异化)

好的管理模式可以让客户更有体验感,可以让企业流程、服务、成本控制得到最大的改善;一套优质的业务模式可以让企业处于不败之地;专业专注于一个细分领域做到行业前3名,那就是优秀的企业。

五、企业家长远的发展眼光

一步一个脚印,步步为营。不可盲目多元化,不断地学习与调研,参与企业业务的开拓,抓不住业务的企业家,往往缺少了解市场,只有走在最前端,可以让企业走得更长远。

六、受资本的青睐

资本始终都是一个杠杆,拥有资本的力量就可以帮助你弯道超车;没有实力上市的时候,要先成为资本青睐的对象,只有资本青睐,才更容易成为一家值钱的公司。

七、营收与利润可量化

在企业快速扩张的时候,营收规模比净利润更重要,只有营收规模扩大了,后面的净利润也容易跟上来;在达到一定规模的时侯,净利润更重要,企业没有利润,就没有价值,因此,在不同阶段,注重营收规模和净利润的策略有所不同。

八、保持较好的现金流

对任何企业来说,现金流的维持和控制都是一件极为重要的事情。公司亏损未必会成为公司倒闭的原因,但是现金流的短缺则可能非常致命,很多企业就是因为对现金流的管理不善而导致公司倒闭的。

九、可持续发展

深耕并坚守主业的可持续发展,制定有机关联可持续发展目标,创造行业与企业的价值。

赚钱与值钱企业的区别

价值的判断

有明星业务;单一实验室的业绩规模不低于3000万

超码要有8%以上的净利润

对于成长型的核心业务,要有战略有策略

有理想有目标有思想的企业家及核心管理团队

行业口碑好!客户认可度高!要有大客户的合作

公司名称: 陕西环通点击企业服务有限公司

联系电话:029-81502391/029-81635413

在线客服QQ: 3579761369

公司地址:西安市莲湖区土门坊开元半岛广场 7号楼4层A007室